Jak porównać koszt kredytu w kilku bankach

Kwestie związane z kredytami pojawiały się na naszej stronie już wielokrotnie. Opisywaliśmy chwilówki, kredyty konsolidacyjne, czy kredyty hipoteczne. W tekstach tych zawsze radziliśmy aby nie wybierać w ciemno. Proponowaliśmy aby przejść się po placówkach banków, zapoznać się z ofertami i jako uświadomiony klient wybrać tę najlepszą dla nas opcję. Gdzieś jednak z tyłu głowy rodziło się pytanie jak być „uświadomionym”, na co zwrócić uwagę, czego się wystrzegać, a na co się zgadzać. W dzisiejszym artykule postaram się pokrótce opisać podstawowe cechy kredytu/ pożyczki, na które warto zwrócić uwagę przy wyborze oferty.

Stare, (nie) tak dobre czasy

Jeszcze w latach 90 nie byłoby tego materiału. Raz, że mało kto dysponował wtedy internetem, dwa rynek wyglądał zupełnie inaczej niż teraz. Banków było zdecydowanie mniej, o chwilówkach nikt jeszcze nie słyszał. Potencjalny klient szedł do jedynej placówki w swojej miejscowości prosił o kredyt i modlił się by jego podanie zostało pozytywnie rozpatrzone. Obecnie mamy sytuację, którą można by nazwać „klęską urodzaju”. Klient z potulnego człowieczka proszącego o kredyt stał się panem, który może wybierać w setkach opcji. Efektem tej zmiany jest dość ciekawy. 20 lat temu człowiek cieszył się, że otrzymał kredyt. Dziś po otrzymaniu kredytu dość często jesteśmy źli na siebie bo nagle okazuje się że bank X rozpoczął nową promocję i nowa oferta jest lepsza od tej podpisanej przez nas w banku Y. Owszem jeśli podejmujemy świadomy wybór, XXI wiek daje nam dużo więcej możliwości, ale jak wybrać świadomie?

Zapytaj się siebie

Na początek warto zapytać siebie „czego ja tak najbardziej chcę”. Pytanie to jednak nie odnosi się do celu kredytu/ pożyczki, więc odpowiedź „wczasy” „samochód” będzie błędna. Doprecyzuję więc pytanie „czego chcesz od kredytu/pożyczki”. Nad odpowiedzią warto się chwilę zastanowić, bowiem to ona w dużej mierze podyktuje wybór kredytu, a co za tym idzie wskaże też cechy, na które warto spojrzeć dokonując wyboru. Zasadniczo odpowiedzieć możemy sobie następująco: „Interesuje mnie szybki kredyt, który chcę spłacić w możliwie jak najkrótszym terminie”. Drugi wariantem będzie „zależy mi na kredycie, którego raty nie będą mocno obciążały mojego budżetu, tak abym mógł normalnie funkcjonować”. Pierwsza odpowiedź wskazuje zatem na szybki kredyt z dość wysokimi ratami, które będziemy spłacać przez rok, druga to wieloletnie przywiązanie pożyczkobiorcy do banku.

Rozbieramy…

Czemu tak ważna jest odpowiedź na pytanie postawiona w akapicie powyżej? Przyjrzyjmy się bliżej naszemu kredytowi. Zaciągając zobowiązane i myśląc kredyt/pożyczka, najczęściej na myśl przychodzą nam raty i oprocentowanie kredytu. To jednak tylko przysłowiowy „wierzchołek góry lodowej”. Na kredyt składa się bowiem wiele opłat. Do najważniejszych z nich zaliczymy oprócz samej „gołej” raty i odsetek, także takie elementy jak prowizję, kosztu ubezpieczenia, a także w wielu przypadkach, aczkolwiek często pomijane, koszty dodatkowe (np. opłata za prowadzenie konta, które musimy założyć jeśli chcemy uzyskać w danym banku pożyczkę). Wszystkie te elementy składowe znacząco różnią się gdy chcemy zaciągnąć zobowiązanie. Różnica ta nie odnosi się jednak do poszczególnych banków, ale do naszej decyzji, czyli odpowiedzi na postawione wcześniej pytanie.

Jak już wiele razy wspominałem, na ramach tego portalu bank też musi zarabiać. Zarobek banku ukryty jest w prowizji i oprocentowaniu. Bank przeważnie zarabia też na ubezpieczeniach (aczkolwiek nie zawsze).

Do sedna…

Jeśli chcemy szybko spłacić kredyt i nie przerażają nas raty, rzeczą na którą powinniśmy zwrócić dużą uwagę jest prowizja. Jest to opłata naliczana już na samym początku naszego kredytu i stanowi procentową część kwoty, którą niejako „z automatu” oddajemy bankowi. Drugą kwotą jest oczywiście oprocentowanie doliczane do każdej raty. Jeśli jednak rat jest tylko kilka, największe koszty generowane są przez prowizję. Bank bowiem zarobi dużo mniej na odsetkach, z racji krótkiego okresu spłaty. Większa kwota prowizji pomaga mu zrównoważyć nikłe dochody z rat. Dlatego też rozpatrując wzięcie kredytu krótkoterminowego, warto w pierwszej kolejności przyglądać się procentowym wartościom prowizji. Kredyty te pozwalają też czasem pominąć opcję ubezpieczenia, czy usług dodatkowych, bowiem z racji szybkiego terminu spłaty ryzyko śmierci, czy utraty pracy jest mniejsze.

Analogicznie wybierając kredyt/pożyczkę długoterminową, większość dochodu bank pobiera wraz z ratami. Większe znaczenie ma więc oprocentowanie niż prowizja, która jest w tym wypadku przeważnie dość niska. Biorąc jednak kredyt na długi okres czasu, musimy liczyć się z wykupieniem odpowiedniego ubezpieczenia. Bank może wymagać też od nas korzystania z jego usług dodatkowych. Ważna jest też liczba rat i ewentualne możliwości „wakacji kredytowych”.

Dziwne skróty

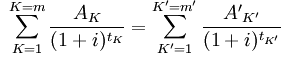

Niemniej ważne przy porównywaniu kredytu są pojęcia ukryte pod skrótami RRSO, CKK i CKZ. RRSO, czyli rzeczywista roczna stopa oprocentowania. Obliczana się ją następującym „prościutkim” wzorem:

Rysunek 1

Wzór na obliczanie RRSO, źródło: https://pl.wikipedia.org/wiki/Rzeczywista_roczna_stopa_oprocentowania pobrano 27.04.16

Na szczęście zwykły „Kowalski” nie musi zaprzątać sobie głowy taką matematyką. Banki mają bowiem obowiązek podawania tych danych wszędzie tam gdzie widnieją informacje o kredycie. Na RRSO składają się wszystkie opłaty, prowizje i koszty dodatkowe związane z kredytem. Wynik otrzymany poprzez podstawienie danych do wzoru daje nam wyrażoną całkowitą wartość oprocentowania pożyczonej kwoty w stosunku rocznym. Otrzymaną wartość dla danej kwoty możemy porównać z analogicznymi danymi innych podmiotów oferujących pożyczki/kredytu. Dzięki temu uzyskamy rozeznanie pozwalające nam określić, który produkt bankowy jest tańszy, a który droższy. Nie pozwoli nam ono jednak stwierdzić jak rata wpłynie na nasz domowy budżet (rata, a nie prowizja).

CKK to całkowity koszt kredytu. Jest to wiec suma wszystkich składowych kosztów, jakie ponosi pożyczkobiorca po zaciągnięciu kredytu. Niemniej jednak w wyliczeniu tym banki nie muszą uwzględniać niektórych kosztów dodatkowych, takich jak prowadzenia rachunku, z którego mają być dokonywane wpłaty, czy opłat za przelewy. CKZ to zaś „to” ile musimy bankowi oddać. Jest to bowiem suma CKK i kwoty jaką pożyczyliśmy.

Happy end

Pomimo wprowadzenia przez ustawodawcę RRSO i CKK, wszystko wydaje się dość skomplikowane. Wzory, setki zmiennych, różnice między niższą prowizją a większym oprocentowaniem mogą przyprawić o ból głowy. Na szczęście wraz z rozwojem ineternetu w sieci można znaleźć wiele stron specjalizujących się w porównywaniu ofert poszczególnych banków. Dane te nie są w 100% dokładne. Nie uwzględniają naszych indywidualnych cech i możliwych opcji negocjacyjnych pracowników banków, jednak stanowią bardzo dobry punk wyjścia. Pozwalają bowiem z panoramy ofert wybrać te najbardziej korzystne i udać się już nie do dziesięciu, ale dwóch-trzech placówek w których poznamy szczegółowe oferty dopasowane do naszych potrzeb.